- OMX Baltic−0,21%297,73

- OMX Riga−0,17%862,35

- OMX Tallinn0,1%1 955,68

- OMX Vilnius−0,39%1 143,3

- S&P 5000,13%5 282,7

- DOW 30−1,33%39 142,23

- Nasdaq −0,13%16 286,45

- FTSE 1000,00%8 275,66

- Nikkei 225−1,3%34 279,92

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%93,45

- OMX Baltic−0,21%297,73

- OMX Riga−0,17%862,35

- OMX Tallinn0,1%1 955,68

- OMX Vilnius−0,39%1 143,3

- S&P 5000,13%5 282,7

- DOW 30−1,33%39 142,23

- Nasdaq −0,13%16 286,45

- FTSE 1000,00%8 275,66

- Nikkei 225−1,3%34 279,92

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%93,45

Õigusnõustajad: juhatuse liikmed ei teadvusta sageli oma vastutuse ulatust

Õiguslikud tagajärjed ei pruugi tuleneda pahatahtlikkusest või teadlikest vigadest, vaid hoopis sellest, et juhatuse liikme rolli piirid ja kohustused pole piisavalt selged, otsused jäävad dokumenteerimata või teiste juhatuse liikmete tegevus jääb järelevalveta. Samuti on oluline teadvustada, et juhi ja omaniku rollid on põhimõtteliselt erinevad.

“Juht ei ole hea omanik – need on kaks täiesti erinevat rolli, mis ei tohiks organisatsioonis seguneda,” selgitas Timo Kullerkupp. “Omanik võib võtta suuremaid riske ja lähtuda isiklikest huvidest. Juhatuse liikme kohustus on olla lojaalne üksnes ühingule ning tegutseda objektiivselt, faktidele tuginedes ja otsustusprotsessi korrektselt dokumenteerides.”

Omanik võib võtta suuremaid riske ja lähtuda isiklikest huvidest. Juhatuse liikme kohustus on olla lojaalne üksnes ühingule.

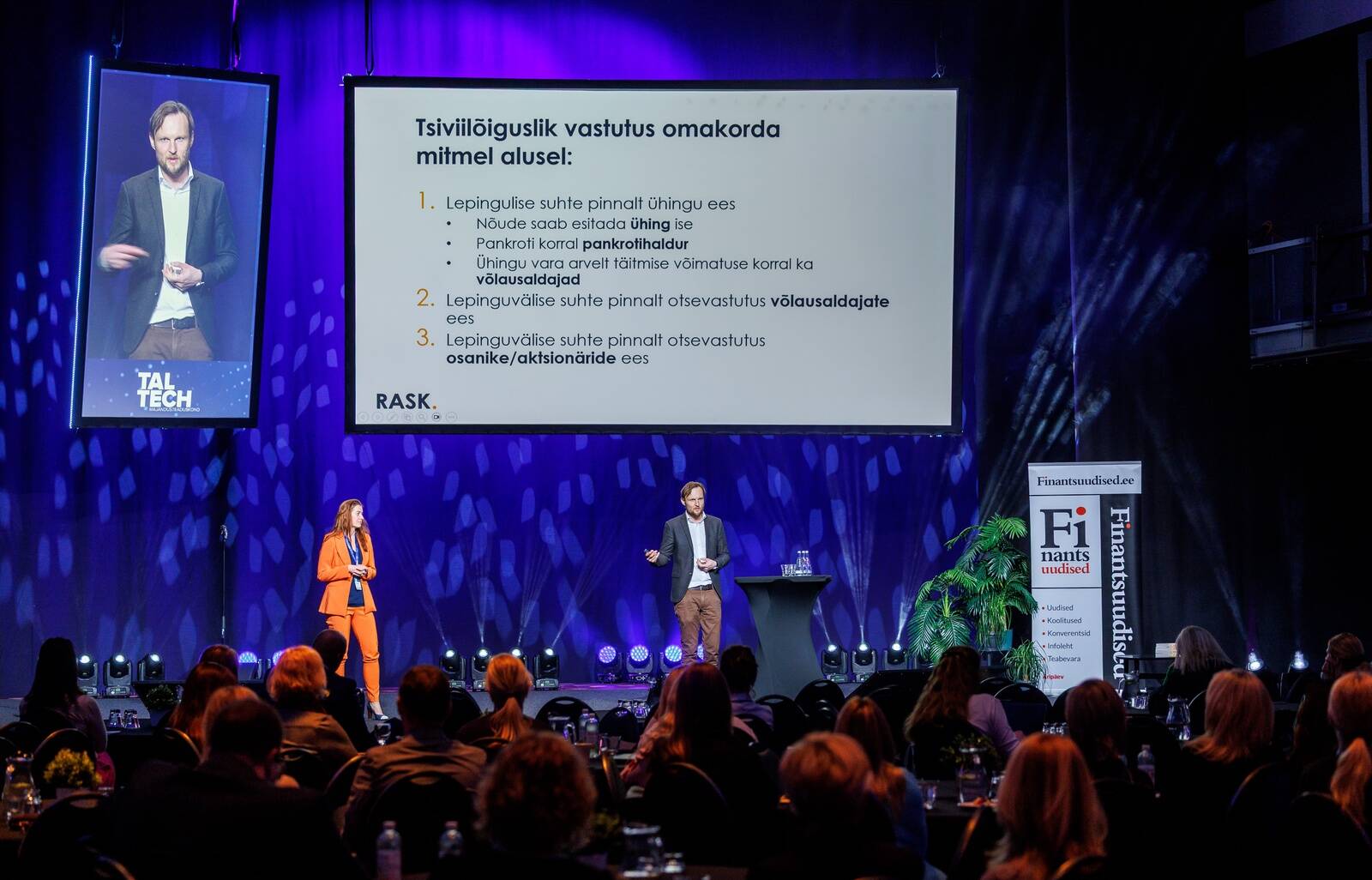

Kõige sagedamini kaasneb juhatuse liikme vastutus lepingulise suhte alusel – see tähendab olukordi, kus nõude esitab ühing ise või näiteks pankrotihaldur. “See sama ühing, mida juhatuse liige juhtis, on kõige tõenäolisem pool, kes võib hiljem vastutust nõuda,” märkis Kullerkupp.

Ekspertide sõnul on juhatuse liikmel oluline aru saada, et talle ei kohaldu töölepingu seadus ning teda ei kaitse samad normid, mis tavatöötajat. Lisaks ei alga tema vastutus äriregistrisse kandmise hetkest või lepingu sõlmimisest, vaid hetkest, mil ta on oma rolli valitud. “Need detailid võivad tunduda formaalsed, aga vaidluse korral võivad osutuda määravaks,” rõhutas Annika Vait.

Üks suuremaid väljakutseid juhatuse liikmetele on arusaam oma kohustuste tegelikust ulatusest. “Kohustused on määratletud erinevates seadustes, ühingu põhikirjas ja juhtorganite otsustes. Lisaks kehtivad tavaliselt töötajatele mõeldud sisemised reeglid ka juhatuse liikmetele – sellest kõigest tuleb end läbi närida ning tark oleks juhatuse liikme leping kirjalikult sõlmida ja seal konkreetne vastutusala fikseerida,” selgitas Vait.

Kuidas juhatuse liikmena riske teadlikult juhtida?

Seotud lood

Advokaadibüroo Rask partner ning finantseerimise valdkonna kaasjuht Timo Kullerkupp on aktiivne tehisaru kasutaja, kes peab seda väiksemate ettevõtete võimaluseks püsida konkurentsis suurematega. Teisalt näeb Kullerkupp tehisaru ärilises kasutamises palju riske, mida ettevõtjad piisavalt ei teadvusta.

Mida advokaat peab teadma ja oskama ning kuidas töötama, et ettevõtja saaks temalt tõeliselt kasulikku juriidilist nõu ja tuge? Millist nõu Eesti ettevõtjad praegu vajavad? Vastab advokaadibüroo RASK partner ja ärinõustamise valdkonna kaasjuht Annika Vait.

Maksuamet andis hiljuti teada, et enam kui kümnendi püsinud maksutõlgenduse praktika ja senine arusaam maksuõigusest enam ei kehti. Täpsemalt puudutab see maksuõiguslikku mõtlemist, mis kujunes Sylvesteri ja Hansapanga müügitehingutega seotud suurte kohtuvaidluste tulemusel.

Kuidas on võimalik, et ettevõtte omanik ning sama ettevõtte potentsiaalne ostja saavad firma väärtuseks erineva suuruse, olgugi, et mõlemad kasutavad samu väärtuse hindamise meetodeid ning samu algandmeid?

Enimloetud

3

2025. aasta esimeste kuudega on juba raporteeritud sama palju ettevõtete vastu toime pandud küberpettusi kui 2024. aastal kokku

.

Viimased uudised

Üritused

Hetkel kuum

Järgmine finantskonverents toimub 23.-24. aprillil 2026. Saame jälle kokku!

Järgmine finantskonverents toimub 23.-24. aprillil 2026. Broneeri kuupäevad

Järgmine finantskonverents toimub 23.-24. aprillil 2026. Ootame teid!

2025. aasta esimeste kuudega on juba raporteeritud sama palju ettevõtete vastu toime pandud küberpettusi kui 2024. aastal kokku

.

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Finantsuudised esilehele