- OMX Baltic−0,4%298,34

- OMX Riga−0,14%864,49

- OMX Tallinn0,06%1 961,18

- OMX Vilnius−0,26%1 167,72

- S&P 5000,24%5 541,95

- DOW 300,61%40 474,22

- Nasdaq 0,16%17 393,76

- FTSE 1000,55%8 463,46

- Nikkei 2250,38%35 839,99

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,18

- EUR/RUB0,00%93,65

- OMX Baltic−0,4%298,34

- OMX Riga−0,14%864,49

- OMX Tallinn0,06%1 961,18

- OMX Vilnius−0,26%1 167,72

- S&P 5000,24%5 541,95

- DOW 300,61%40 474,22

- Nasdaq 0,16%17 393,76

- FTSE 1000,55%8 463,46

- Nikkei 2250,38%35 839,99

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,18

- EUR/RUB0,00%93,65

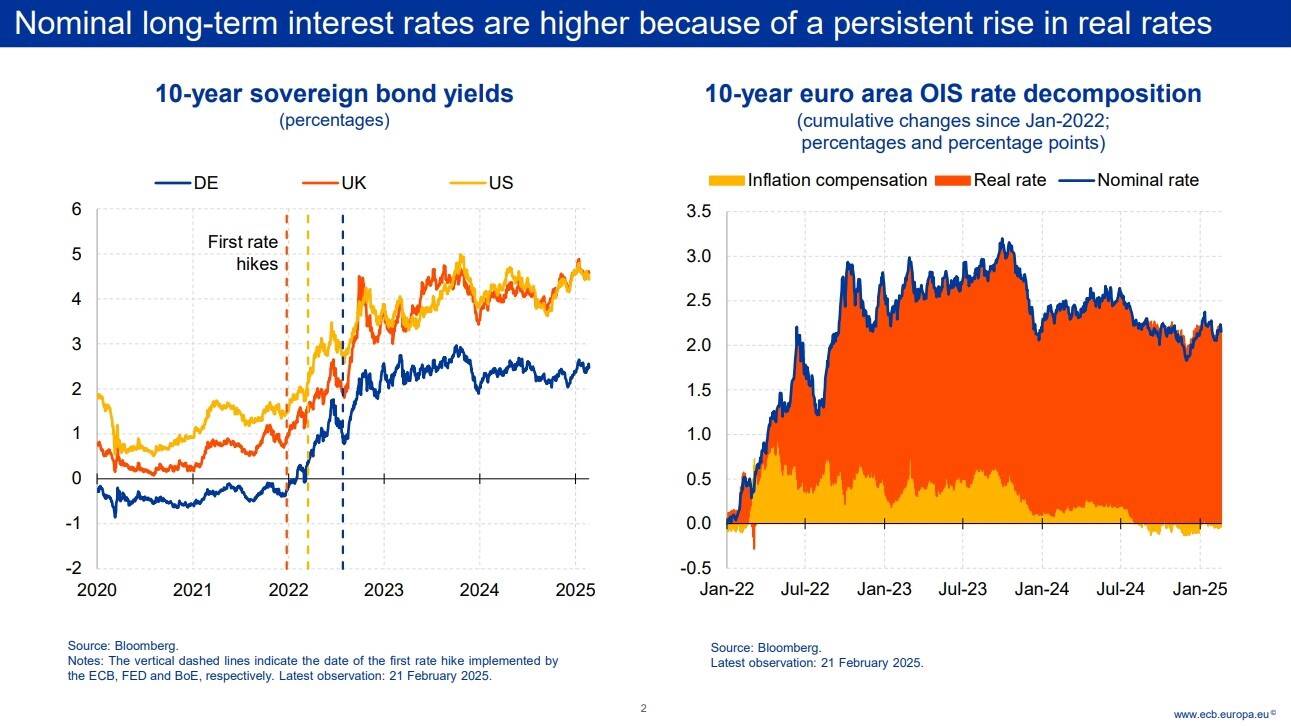

Keskpankur: maailm liigub säästude üleküllusest riigivõlakirjade üleküllusesse, reaalintressid tõenäoliselt tõusevad

Reaalintressimäärad on tõusuteel, kuna turgude ootused loomuliku intressimäära (r*) kohta – see on pikaajaline tasakaaluintressimäär, mille poole majandus pärast šokkide möödumist liigub – on muutunud, ennustas Euroopa Keskpanga (EKP) juhatuse liige Isabel Schnabel 25. veebruaril Inglise Panga korraldatud konverentsil.

Schnabeli sõnul turgude ootuse muutusel kaks põhjust.

Esiteks, inflatsioonirisk on muutunud: aeg, mil inflatsioonirisk oli allapoole suunatud, on tõenäoliselt lõppenud. „Kasvav geopoliitiline killustatus, kliimamuutused ja tööjõupuudus kujutavad endast keskmises ja pikas perspektiivis mõõdetavaid tõusuriske inflatsioonile. See kehtib eriti seetõttu, et hiljutine järsk inflatsiooni tõus võis püsivalt haavata tarbijate inflatsiooniootusi ja alandada ettevõtete latti ebasoodsate kulušokkide tarbijahindadesse üle kandmiseks,“ rääkis Schnabel.

Teiseks, maailmamajandus liigub säästude üleküllusest (savings glut) võlakirjade üleküllusesse (bond glut).

„Püsivad suured eelarvepuudujäägid ja keskpangabilansside normaliseerimine vähendavad järk-järgult turva- ja likviidsuspreemiat, mida investorid on pikalt olnud nõus maksma riigivõlakirjade hoidmise eest,“ nentis Schnabel. See elimineerib peamise teguri, mis aitas kaasa pikaajaliste reaalsete intressimäärade ja seega ka r* langusele 2010. aastatel.

Alates 2021. aastast on pikaajaliste riigivõlakirjade tootlused arenenud majandusega riikides selgelt tõusnud. Schnabel juhtis tähelepanu, et praegu on Saksamaa riigivõlakirja kümneaastane tootlus umbes kaks ja pool protsendipunkti kõrgem kui 2021. aasta lõpus. „Märkimisväärne on euroala võlakirjade nominaaltootluse tõusu puhul see, et seda ei ajendanud inflatsioonikompensatsiooni muutus. Investorite seisukohad tulevaste inflatsiooniväljavaadete kohta on praegu üldjoontes samad, mis kolm aastat tagasi,“ lisas keskpankur.

Riigivõlakirjade ülekülluse tekkimisel on tema sõnul kolm põhjust.

Seotud lood

Euroopa Keskpank peaks sel nädalal langetama oma hoiustamise püsivõimaluse intressimäära 0,25 protsendipunkti võrra 2,5 protsendini. See tähendab 1,5 protsendipunkti madalamat taset võrreldes eelmise aasta kevadesse jäänud 4 protsendise tipuga.

Hiljutised andmed on kooskõlas baasstsenaariumiga, mille järgi inflatsioon euroalal langeb 2025. aasta lõpuks tagasi Euroopa Keskpanga eesmärgi ehk 2%ni, rääkis Tallinnas avaliku loengu pidanud Euroopa Keskpanga juhatuse liige Isabel Schnabel.

Kinnisvaraarendusi rahastav investeerimisettevõte Vanagas Asset Management UAB alustas 3 miljoni euro suuruse võlakirjaemissiooni avalikku pakkumist. Võlakirjaemissiooni programmi kogumaht on kuni 8 miljonit eurot. Võlakirjad lunastatakse 29. oktoobril 2027 ning investoritele pakutakse 10% aastast tootlust.

Enimloetud

2

Viimased uudised

Üritused

Hetkel kuum

2025. aasta esimeste kuudega on juba raporteeritud sama palju ettevõtete vastu toime pandud küberpettusi kui 2024. aastal kokku

.

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Finantsuudised esilehele