- raamatupidaja.ee

- kestlikkusuudised.ee

- foundme.io

- palgauudised.ee

- bestmarketing.ee

- personaliuudised.ee

- ituudised.ee

- aripaev.ee

- kinnisvarauudised.ee

- ehitusuudised.ee

- kaubandus.ee

- toostusuudised.ee

- logistikauudised.ee

- pollumajandus.ee

- laanevirumaauudised.ee

- imelineteadus.ee

- imelineajalugu.ee

- mu.ee

- virtuaalkliinik.ee

- dv.ee

- OMX Baltic0,09%271,91

- OMX Riga−0,16%862,52

- OMX Tallinn0,33%1 732,68

- OMX Vilnius−0,22%1 064,37

- S&P 500−0,04%6 037,59

- DOW 300,07%43 325,8

- Nasdaq −0,05%20 020,36

- FTSE 1000,42%8 136,99

- Nikkei 2251,05%39 984,01

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,96

- GBP/EUR0,00%1,2

- EUR/RUB0,00%103,98

- OMX Baltic0,09%271,91

- OMX Riga−0,16%862,52

- OMX Tallinn0,33%1 732,68

- OMX Vilnius−0,22%1 064,37

- S&P 500−0,04%6 037,59

- DOW 300,07%43 325,8

- Nasdaq −0,05%20 020,36

- FTSE 1000,42%8 136,99

- Nikkei 2251,05%39 984,01

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,96

- GBP/EUR0,00%1,2

- EUR/RUB0,00%103,98

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Maksuvaba tulu arvestamine 2018

1. jaanuarist 2018 rakendub kõikidele tuludele üldine maksuvaba tulu määr 6000 eurot aastas ehk 500 eurot kuus ning seoses sellega kaob ära täiendav maksuvaba tulu pensionidele ja tööõnnetushüvitistele.

2018. aastal:

- aastatuluga kuni 14 400 eurot on maksuvaba tulu 6000 eurot aastas;

- aastatulu kasvades 14 400 eurolt 25 200 euroni väheneb maksuvaba tulu vastavalt valemile 6000 – 6000 ÷ 10 800 × (tulu summa – 14 400);

- aastatuluga üle 25 200 euro on maksuvaba tulu 0.

NB! Tulu summa on brutotöötasu, millelt peetakse kinni tulumaks, töötuskindlustus- ja kogumispensionimakse.

Nii näiteks kujuneb aastatuluga 17 100 eurot maksuvaba tulu 4500 eurot, aastatuluga 19 800 eurot maksuvaba tulu 3000 eurot ning aastatuluga 22 500 eurot maksuvaba tulu 1500 eurot aastas.

Mida peetakse aastatuluks?

Aastatulu hulka arvestatakse:

- tulumaksuga maksustatav tulu (sh välismaalt saadud tulu);

Aastatuluna arvestatakse töötasu ja muu tasu, võlaõigusliku lepingu alusel saadud teenustasu, ettevõtlustulu, kasu vara võõrandamisest, rendi- ja üüritulu, litsentsitasu, intress, dividend, maksustatav pension, toetus, stipendium, preemia, hüvitis või muu tulu.

Aastatuluna ei arvestata maksuvabasid hüvitisi, toetusi ja stipendiume ning maksuvabastusi (nt eluaseme või isiklikus tarbimises oleva vallasasja müük), mida füüsilise isiku tuludeklaratsioonis ei deklareerita.

- välismaal saadud töötasu ja muu tasu ning dividend, mida Eestis tulumaksuga ei maksustata;

- Eesti äriühingult saadud dividend või omakapitali väljamakse, mis on äriühingu tasandil maksustatud;

- ettevõtlustulu lihtsustatud maksustamise seaduse alusel maksustatud summa, mida on vähendatud ettevõtlustulu maksu sotsiaalmaksu võrra.

Näited

Töötaja, kes saab 2018. aastal brutotöötasu 1000 eurot kuus, saab tulu 12 000 eurot aastas ja tema maksuvaba tulu on 500 eurot kuus ehk 6000 eurot aastas.

Samas töötaja, kes saab brutotöötasu 1000 eurot kuus ja vanaduspensioni 425 eurot kuus, saab tulu 17 100 eurot aastas (12 000 + 5100) ning tema maksuvaba tulu on 4500 eurot aastas.

Maksuvaba tulu avaldus

Maksuvaba tulu saab rakendada inimese avalduse alusel ainult üks tulumaksu kinnipidaja (nt tööandja, sotsiaalkindlustusamet).

Avalduses tuleb näidata, et tulumaksu kinnipidaja:

- arvestaks maksuvaba tulu;

- ei arvestaks maksuvaba tulu või

- arvestaks maksuvaba tulu mingi konkreetse summa, näiteks 100 eurot kuus.

Maksuvaba tulu rakendamine kuu- ja aastapõhiselt

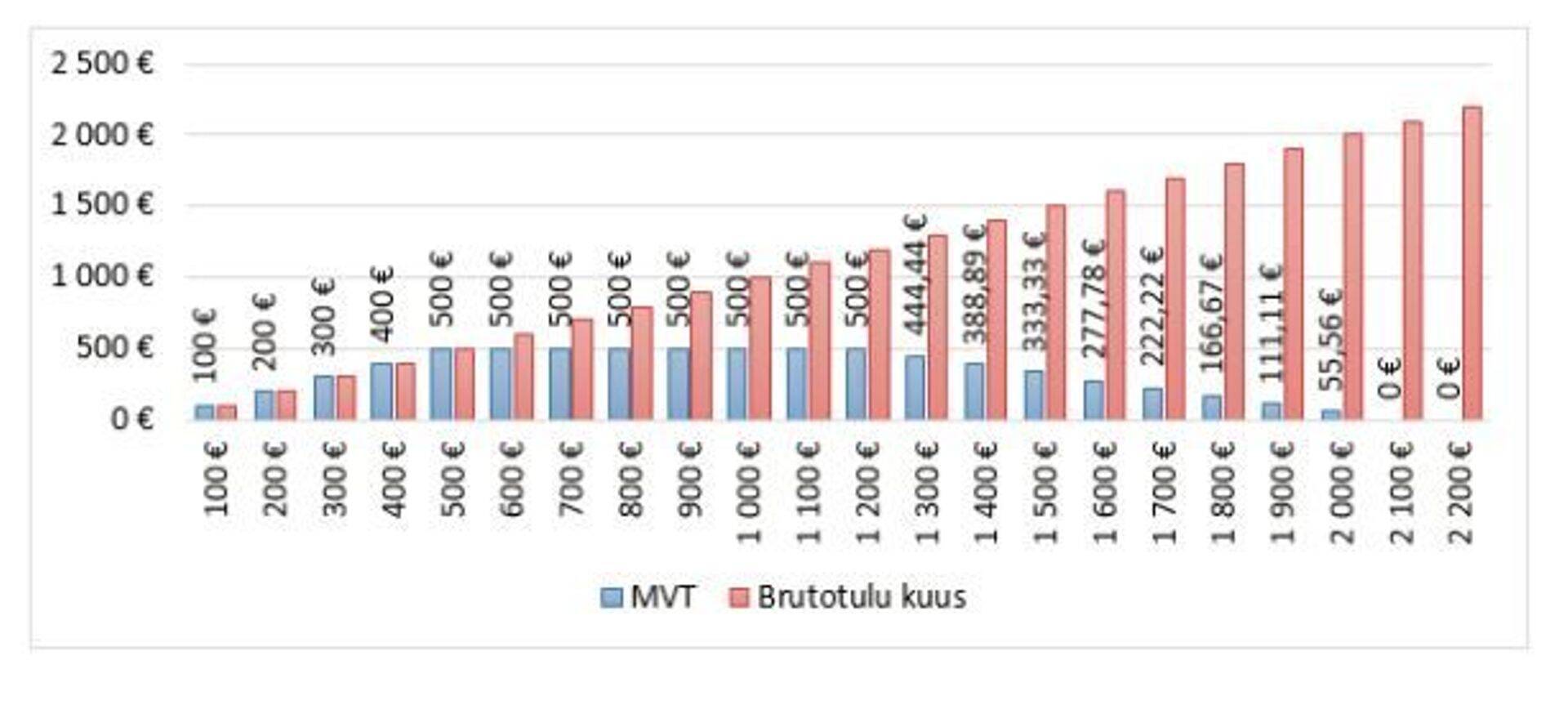

Tulumaksu kinnipidaja saab maksuvaba tulu rakendada kuupõhiselt. Maksuvaba tulu summa arvutatakse vastavalt töötaja brutotöötasu või muu tasu suurusele.

Näiteks kujuneb järgmiste brutotöötasude puhul maksuvaba tulu (MVT) summa nii:

VAATA LISAKS:

Töötajal, kes töötab mitmes töökohas ja/või saab pensioni, tuleb kindlasti arvestada, et tal on õigus maksuvaba tulu rakendada ainult ühes töökohas või Sotsiaalkindlustusametis.

Samuti tuleb inimesel arvestada, et kui mitmest tuluallikast saadud tulu, nt töötasu, pension või muu tulu ületavad 1200 eurot kuus, siis ei anna igakuine maksuarvestus sama tulemust, mis aastapõhine maksuarvestus.

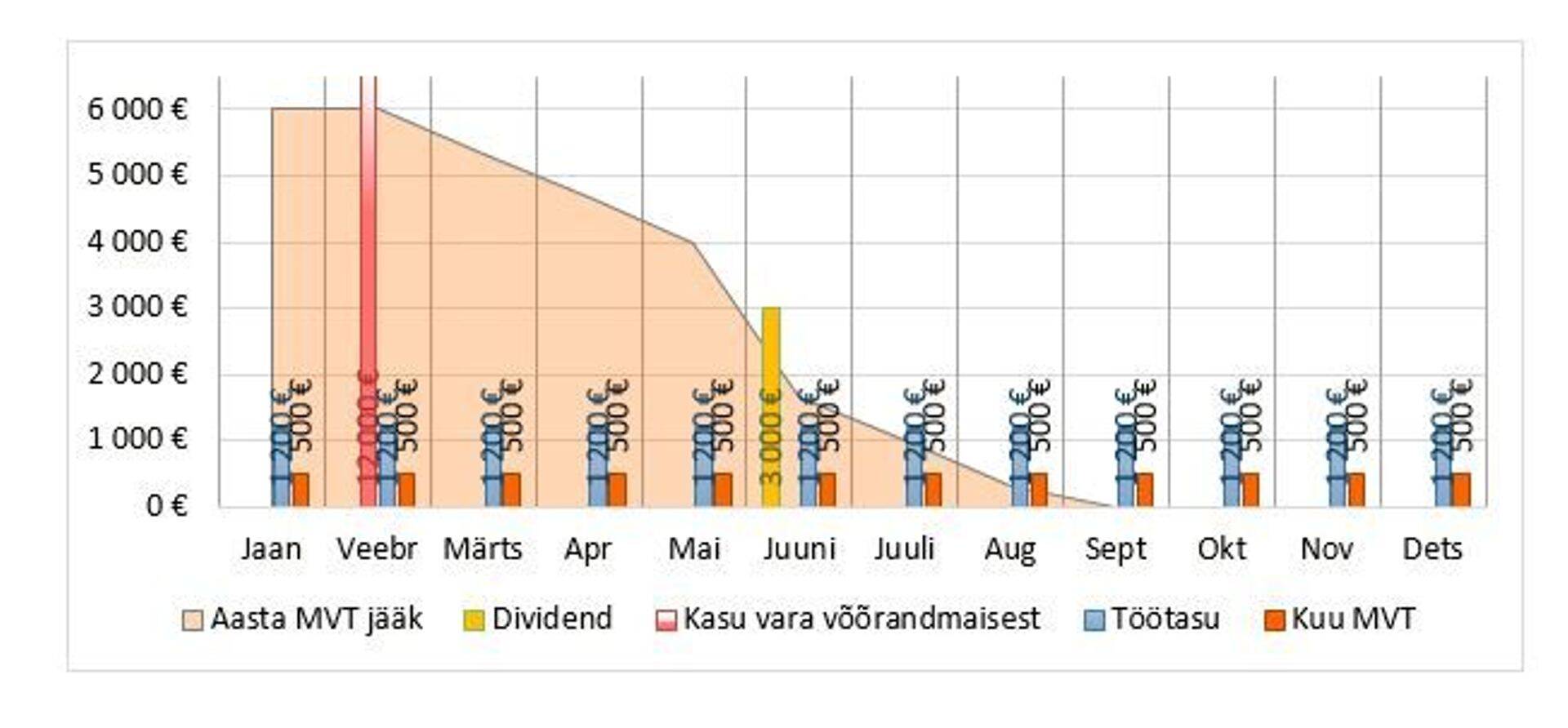

Näiteks inimene, kes saab kogu aasta jooksul brutotöötasu 1200 eurot kuus ja kellele rakendatakse maksuvaba tulu 500 eurot kuus, müüb veebruaris kinnistu ja teenib kasu 12 000 eurot ning saab juunis dividendi 3000 eurot, teenib aastatulu 29 400 eurot. Kuna tööandja on kogu aasta jooksul rakendanud maksuvaba tulu, siis tuleb inimesel tuludeklaratsiooni põhjal tulumaksu juurde maksta (6000 eurolt ehk 1200 eurot).

Seetõttu on 14 400–25 200 euro vahemikku jääva aastatulu korral oluline, et inimene:

- mõtleb 2018. aasta alguseks läbi oma igakuised tulud (nt töötasu, pension, üüritulu jm) ja ka loodetavad muud tulud (nt kasu kinnistu müügist, kasu väärtpaberite müügist vm);

- teeb eeldatavate aastatulude põhjal otsuse igakuise maksuvaba tulu rakendamiseks ning

- teavitab oma otsusest tulumaksu kinnipidajat (nt tööandjat, sotsiaalkindlustusametit) avaldusega, kas ta:

- loobub igakuise maksuvaba tulu arvestamise õigusest täielikult või

- tahab igakuiselt maksuvaba tulu arvestada väiksemas summas kui 500 eurot.

Soovitatav on esitada üks avaldus terveks aastaks. Muutuva sissetuleku korral võib üks kord kuus ka avaldust muuta või tagasi võtta, et maksuvaba tulu arvestataks väiksemas summas või ei arvestataks üldse.

Kui maksuvaba tulu on rakendatud iga kuu suuremas summas, kui tulud kokku võimaldavad, tuleb inimesel tuludeklaratsiooni alusel tulumaksu juurde maksta.

NB! Kui tulumaksu kinnipidamisel ei ole maksuvaba tulu arvesse võetud või ei ole seda kogu aasta ulatuses ära kasutatud, saab inimene tuludeklaratsiooni alusel enammakstud tulumaksu tagasi.

Allikas: maksu- ja tolliamet

Seotud lood

Kuidas alustada ärianalüütikaga väikeses tootmisettevõttes? Ärianalüütika (BI, Business Intelligence) on oluline tööriist, mis aitab isegi väikestel tootmisettevõtetel teha andmepõhiseid otsuseid, parandada efektiivsust ja suurendada kasumlikkust. Kuigi see võib alguses tunduda keeruline, saab BI kasutuselevõtu jagada loogilisteks sammudeks, mis on jõukohased ka väiksematele ettevõtetele.

Enimloetud

1

Viimased uudised

Üritused

Hetkel kuum

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Finantsuudised esilehele